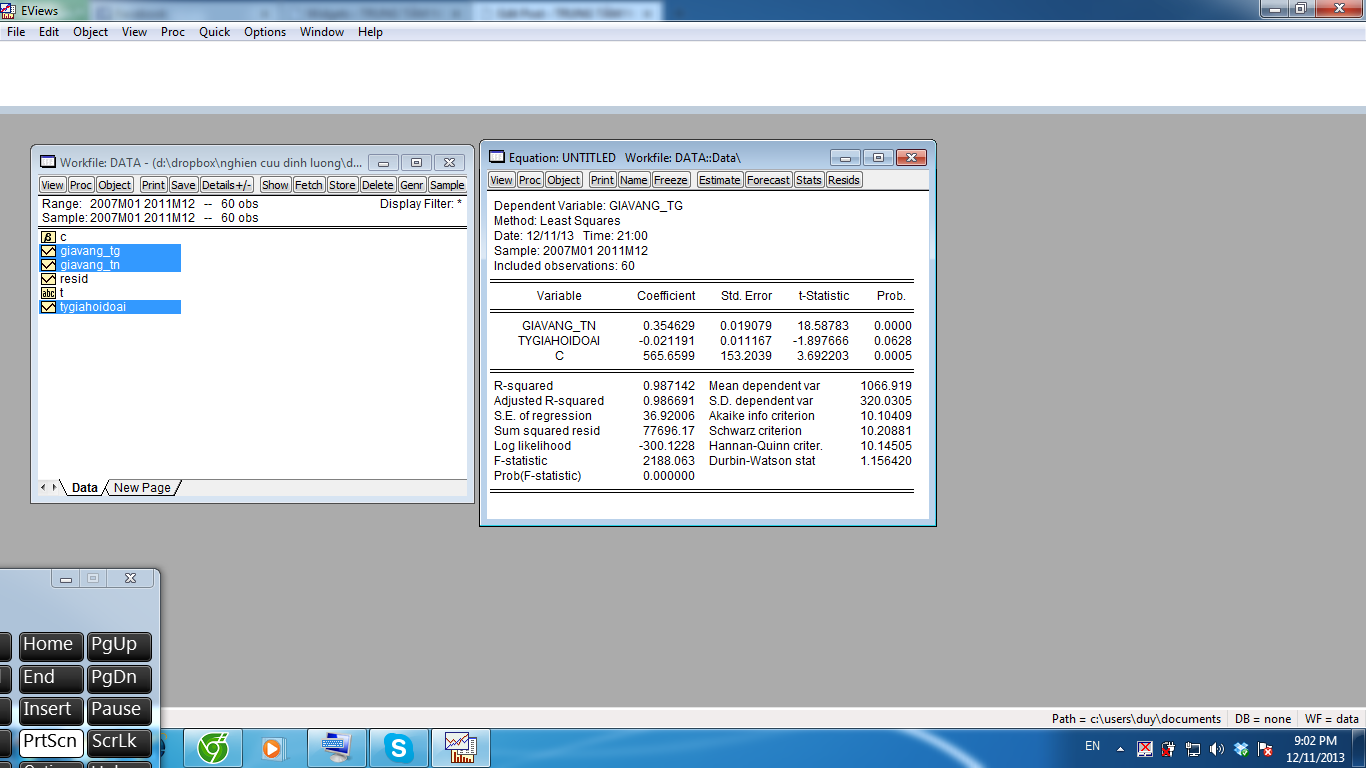

Việc sử dụng mô hình Tobit cũng gần giống với mô hình Logistic,probit khi sử dụng biến phụ thuộc là biến giả.

Trong mô hình probit, ví dụ, ta cố gắng tìm xác suất sở hữu một ngôi nhà. Trong mô hình tobit, ta muốn tìm lượng tiền mà một người tiêu dùng sử dụng để mua một ngôi nhà trong quan hệ với thu nhập, v.v... Nhưng tất nhiên, nếu một người tiêu dùng không mua nhà, ta không có số liệu về chi tiêu cho nhà ở của những người tiêu dùng đó; thông tin này chỉ có đối với những người tiêu dùng mua nhà thực sự. Như vậy, ta có một mẫu kiểm duyệt (Kiểm lọc) (censored sample), tức là, một mẫu mà trong đó thông tin về biến phụ thuộc không có cho một số quan sát, mặc dù thông tin về các biến làm hồi quy lại có. Mô hình tobit mô tả làm thế nào ta có thể ước lượng các mô hình hồi quy có các mẫu kiểm duyệt.

Để ước lượng mô hình hồi qui bị kiểm lọc hay mô hình TOBIT được phát triển bởi James Tobin (1958), chúng ta không thể sử dụng phương pháp bình thường bé nhất (OLS) bởi vì không đáp ứng được điều kiện E (u) = 0. Ước lượng OLS sẽ Biaed và Inconsistent đối với các thông số. Một cách tốt nhất để ước lượng mô hình hồi qui TOBIT là phương pháp maximum likelihood (MLE) với sự trợ giúp của các phần mềm máy tính như SHAZAM, RATS và LIMDEP (Gujarati. D (1955)) và ước lượng trên phần mềm EViews

Chi tiết tài liệu xem tại đây

")

")

.Part1")

")

![KHÓA HỌC PHÂN TÍCH DỮ LIỆU CƠ BẢN VỚI R [27/6/2020]](https://nghiencuudinhluong.com/apps/timthumb/timthumb.php?src=https://nghiencuudinhluong.com/uploads/bai_viet/flat550x550075fu4.jpg&w=77&h=56&q=75 "KHÓA HỌC PHÂN TÍCH DỮ LIỆU CƠ BẢN VỚI R [27/6/2020]")

Thư điện tử của bạn sẽ không được hiển thị công khai. Các trường bắt buộc được đánh dấu *